假期不平静!油价大涨 白银狂飙!IEA警告:欧洲将面临“史无前例”的天然气短缺风险

最新信息

假期不平静!油价大涨 白银狂飙!IEA警告:欧洲将面临“史无前例”的天然气短缺风险

2022-10-04 07:40:00

假期国际方面不平静!

瑞典封锁“北溪”管道泄漏点附近海域展开刑事调查

据央视新闻消息,瑞典检察院10月3日宣布封锁“北溪”天然气管道泄漏点附近海域,并展开刑事调查。

瑞典检察院当天在一份新闻公报中说,瑞典附近的“北溪”管道泄漏点周围海域已被封锁,以便进行刑事调查。瑞典检察院正与多家机构合作进行相关调查。

瑞典海岸警卫队10月3日晚发布新闻公报说,根据瑞典检察院的要求,海岸警卫队已禁止在“北溪”管道泄漏点周围5海里的区域进行一切形式的活动,包括禁止船只驶入、锚泊,禁止在该水域潜水、钓鱼以及开展地球物理测绘等。

目前在“北溪-1”和“北溪-2”管道上共发现4个泄漏点,分别位于瑞典和丹麦附近水域。根据瑞典海岸警卫队3日的新闻公报,“北溪-1”泄漏点海面上已观测不到涌出的气泡,而“北溪-2”泄漏点海面上的气泡范围直径仍在15至20米。

据瑞典电视台9月27日报道,瑞典测量站前一天在“北溪-1”和“北溪-2”天然气管道发生泄漏的水域探测到两次强烈的水下爆炸。俄罗斯总统新闻秘书佩斯科夫9月29日对媒体表示,“北溪”天然气管道泄漏“可能是一次国家级别的恐怖袭击事件”,需要多国协作开展调查。

“北溪-1”管道于2011年建成,东起俄罗斯维堡,经由波罗的海海底向德国输气。“北溪-2”管道去年建成,与“北溪-1”主体管道基本平行,尚未投入使用,但有部分天然气封存在管道内。

国际能源署说欧洲将面临“史无前例”的天然气短缺风险

国际能源署(IEA)3日发布天然气市场季度报告,警告欧洲在今年冬天将面临“史无前例”的天然气短缺风险,同时建议以节省用气应对。

报告显示,为保证供暖季结束前天然气储备始终充足,欧洲联盟成员国的用气需求应比过去5年的平均水平降低9%至13%。其中,大部分改变不得不由消费者做出,包括将取暖器调低1摄氏度和调整锅炉温度,以及工业和公共设施节气等。

报告预测,如果达成上述9%至13%的目标,在液化天然气进口较少的情况下,欧盟国家天然气储气量将维持在25%至30%的水平;如果不节气,且假如俄罗斯从今年11月起彻底停止供应天然气,储气量水平可能下降至5%以下,一旦遭遇寒流将增加天然气供应彻底中断风险。

长期以来,欧洲国家高度依赖俄罗斯天然气和石油供应。乌克兰危机升级以来,欧盟追随美国对俄施加多轮制裁,但制裁引起的反噬效应反而令欧洲能源供应紧张,天然气和电力价格飙升,整体通胀水平居高不下。多家媒体报道,欧盟国家不得不寻求以高昂价格向美国和卡塔尔等国购买液化天然气,同时增加从挪威和阿塞拜疆进口天然气以缓解供应紧张。

英国政府宣布放弃对高收入者的减税计划

当地时间10月3日,英国财政大臣夸西·克沃滕发表声明称,将放弃此前提出的对高收入者取消45%最高所得税税率的计划。

克沃滕表示,政府正在取消此前发布的“迷你预算”计划中的一部分,即为最富有的1%人口减税。

英国政府9月23日宣布一系列措施以期提振经济,其中包括大规模减税方案,计划把对年收入超过15万英镑人群征收的45%的最高所得税降至40%,结果招致广泛质疑和批评。该政策也在过去一周引发市场动荡,导致英镑对美元汇率创下历史新低。

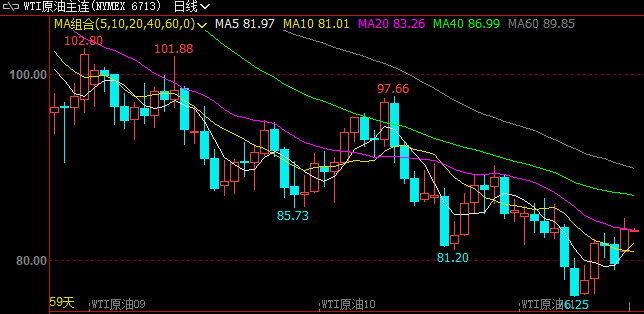

OPEC+讨论减产在即,国际油价出现大涨

本周一国际油价出现大涨,有消息人士称OPEC+有可能将在本周三举行的部长级会议上作出重要减产决定来提振国际油价,日产量可能会下调100万桶,这相当于全球每日原油消耗量的1%,将是该组织自疫情以来最大幅度的减产。受此消息提振,美股油气股走高,巴西石油涨超11%,帝国石油、森科能源涨超6%,英国石油、道达尔、壳牌、挪威石油、雪佛龙涨超4%,埃克森美孚涨超3%。

截至收盘,WTI原油期货11月合约上涨4.14美元/桶,收于83.63美元/桶,涨幅为5.21%;布伦特原油期货12月合约上涨3.72美元/桶,收于88.86美元/桶,涨幅为4.37%。

“尽管周一油价出现大涨,但在此次反弹发生之前,国际油价已经连跌4个月。其中WTI原油在9月份跌至2022年1月以来的最低水平,自俄乌冲突爆发以来的高点下跌了40%以上。OPEC国家似乎已经无法忍受油价继续下跌。”有分析人士表示,石油生产商可能希望再次推高价格,这样他们的预算就不会因为全球经济放缓或衰退而受到影响。

“尽管周一油价出现大涨,但在此次反弹发生之前,国际油价已经连跌4个月。其中WTI原油在9月份跌至2022年1月以来的最低水平,自俄乌冲突爆发以来的高点下跌了40%以上。OPEC国家似乎已经无法忍受油价继续下跌。”有分析人士表示,石油生产商可能希望再次推高价格,这样他们的预算就不会因为全球经济放缓或衰退而受到影响。

尤其在沙特方面,据当地投行Al Raji Capital的数据显示,沙特预计明年布伦特原油价格将在76美元/桶左右,这一预期与当前的远期价格相符,因此他们希望确保油价不会跌破该水平。“在2023年,我们预计石油收入可能达到7540亿里亚尔,非石油收入可能达到4170亿里亚尔。根据我们的评估,沙特政府2023年的预算收入可能是基于布伦特原油价格在76美元/桶左右的假设。”Al Rajhi Capital的研究主管Mazen Al Sudairi表示。

不过,在当前背景下,OPEC+即使大幅削减产量目标,对实际供应的影响可能也不大。浙商期货能源分析师洪晓强认为,主要由于OPEC+实际产量与目标产量之间的差距正在扩大。数据显示,8月OPEC+实际产量与目标产量之间的差距已经扩大到358万桶/日,OPEC+中有超过一半的成员国因制裁、政治动荡、基建投资不足等问题无法完成目标产量。

中信期货能源分析师朱子悦表示,在当前低迷的原油价格下,OPEC+减产的动力较大,但仍面临的两个困境:一是欧美还在商讨如何对俄罗斯石油进一步制裁,这将决定OPEC+供应的上限;二是OPEC+成员内部的囚徒困境,是选择保价还是保市场份额。

据了解,欧盟对俄罗斯海上运输石油的禁令将于12月生效。除此之外,七国集团还准备对俄石油实施限价,欧盟也可能在新制裁中公布对俄石油限价,限价的额度目前尚未确定,外界预计为40美元/桶到60美元/桶。在此背景下,有消息人士透露,俄罗斯也支持OPEC+减产,原因在于俄罗斯近几个月一直以打折价出售石油,同时美元走强也进一步挤压了俄罗斯的石油收入。

“在美联储持续加息以及宏观市场走弱的背景下,油价前景并不十分乐观。”朱子悦表示,美联储加息背景下对油价的影响主要体现在两个方面:一是加息推升美元,强美元压制大宗商品的金融属性;二是加息将导致需求放缓,参照历史上的衰退周期,石油需求可能减少200万—300万桶/日的水平。

洪晓强认为,目前原油市场的主导因素在于经济衰退预期以及供应短缺之间的博弈。在目前宏观经济大幅走弱的背景下,油价中期向下的格局难以改变,产油国减产能短期托底油价,但无法改变大的方向。从市场供需的角度来看,尽管目前油市供需仍相对偏紧,但出现一定边际转弱的迹象,四季度初油价或出现一定的反弹,但反弹后油价将继续向下。

朱子悦也认为,加息对油价的金融属性压制明显,原油价格上涨的空间有限。但是她表示,市场供需在四季度有一定的改善空间。从供应端来看,在OPEC+可能减产、美国增产缓慢和俄油制裁效应下,预计四季度原油供应环比三季度偏紧。在需求方面,受冬季取暖提振以及在中国的采购支持下,原油需求会相对好于三季度。综上来看,她认为四季度油价或有弱反弹机会,但反弹高度有限,需要关注欧美对俄制裁、OPEC+减产以及市场需求衰退的实际情况。

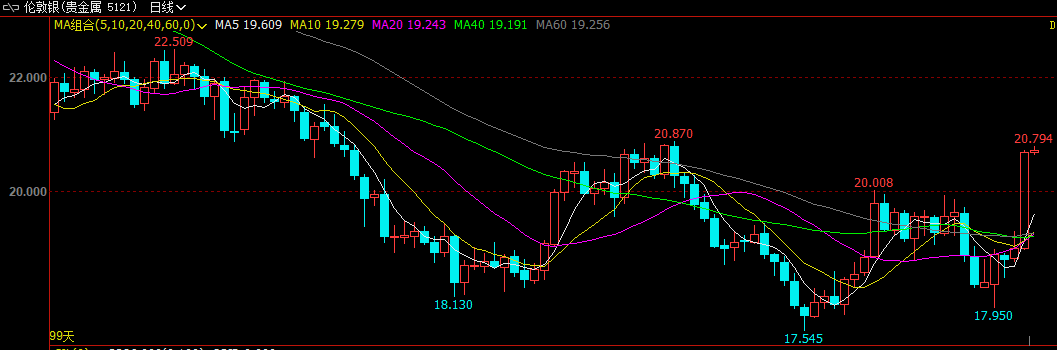

美国两大数据出炉,贵金属大幅反弹

据美国供应管理协会(ISM)当地时间10月3日公布的数据,美国9月ISM制造业PMI录得50.9,为2020年5月以来新低,同时低于8月份的52.8.据了解,该PMI数据通过对采购经理的月度调查汇总而来,反映未来经济变化趋势。报告还显示,美国9月制造业就业指数为48.7,制造业新订单指数为47.1。

“美国制造业继续扩张,但增速是疫情开始复苏以来的最低水平。在连续4个月小组成员的企业报告新订单率走软之后,9月指数反映出企业正在调整应对未来可能出现的需求下降。”ISM制造业企业调查委员会主席Timothy Fiore表示。

同时有机构评论认为,美国9月ISM制造业PMI跌至两年多以来低点,接近完全停滞,制造业订单在4个月内第三次收缩。同时ISM新订单指数降至47.1,也为疫情爆发前几个月以来的最低水平,表明需求正在走软。

该数据显示,消费者在商品上的支出正在回落,而企业在设备上的投资也保持稳定,但随着美联储提高利率以对抗通胀,人们对经济增长的担忧正在加剧。此外,ISM制造业物价支付指数降至51.7,是2020年6月以来的最低水平,可能反映了石油、金属和其他大宗商品价格因全球衰退担忧而回落。

不过,衡量美国制造业PMI的另一个指数——标普全球美国制造业PMI指数则略从8月的51.5小幅反弹至52.0,主要是由于产出和新订单的增长,以及成本压力的下降。

标普全球市场情报公司首席商业经济学家Chris Williamson评论表示,随着美国制造商报告订单量在四个月内首次恢复增长,以及就业增长有所改善,9月份的调查带来了商业环境再次开始改善的好消息。

他表示,最亮眼的分项数据来自美国国内市场和消费品生产商,最值得注意的是,商业设备的生产商在美国国内市场的销售有所改善。然而,由于国外经济增长放缓和美元走强,所有制造商都报告了进一步的出口损失。

他认为,虽然强势美元抑制了出口,但通过降低进口成本可以看到美元走强的有利影响。随着供应链延迟在9月份也再次大幅缓解,运输成本下降,企业成本的上行压力已大幅缓和,这将降低商品价格对消费者的影响。

然而,他也提到,即使有最新的改善,近几个月的疲软数据仍表明制造业在第三季度拖累经济,如果要对美国GDP做出任何有意义的积极贡献,需求将需要进一步复苏在今年剩下的时间里看到。

在上述报告公布前,外盘贵金属市场保持相对稳定,但在令人失望的数据公布后,贵金属市场出现大幅反弹。现货黄金短线涨幅扩大至1.86%,刷新日高至1690美元/盎司;现货白银则短线飙升超8%,站上20美元/盎司,创2021年2月以来最大涨幅。当下投资者正在等待周五公布的美国非农就业数据。

(文章来源:期货日报)

(文章来源:期货日报)

瑞典封锁“北溪”管道泄漏点附近海域展开刑事调查

据央视新闻消息,瑞典检察院10月3日宣布封锁“北溪”天然气管道泄漏点附近海域,并展开刑事调查。

瑞典检察院当天在一份新闻公报中说,瑞典附近的“北溪”管道泄漏点周围海域已被封锁,以便进行刑事调查。瑞典检察院正与多家机构合作进行相关调查。

瑞典海岸警卫队10月3日晚发布新闻公报说,根据瑞典检察院的要求,海岸警卫队已禁止在“北溪”管道泄漏点周围5海里的区域进行一切形式的活动,包括禁止船只驶入、锚泊,禁止在该水域潜水、钓鱼以及开展地球物理测绘等。

目前在“北溪-1”和“北溪-2”管道上共发现4个泄漏点,分别位于瑞典和丹麦附近水域。根据瑞典海岸警卫队3日的新闻公报,“北溪-1”泄漏点海面上已观测不到涌出的气泡,而“北溪-2”泄漏点海面上的气泡范围直径仍在15至20米。

据瑞典电视台9月27日报道,瑞典测量站前一天在“北溪-1”和“北溪-2”天然气管道发生泄漏的水域探测到两次强烈的水下爆炸。俄罗斯总统新闻秘书佩斯科夫9月29日对媒体表示,“北溪”天然气管道泄漏“可能是一次国家级别的恐怖袭击事件”,需要多国协作开展调查。

“北溪-1”管道于2011年建成,东起俄罗斯维堡,经由波罗的海海底向德国输气。“北溪-2”管道去年建成,与“北溪-1”主体管道基本平行,尚未投入使用,但有部分天然气封存在管道内。

国际能源署说欧洲将面临“史无前例”的天然气短缺风险

国际能源署(IEA)3日发布天然气市场季度报告,警告欧洲在今年冬天将面临“史无前例”的天然气短缺风险,同时建议以节省用气应对。

报告显示,为保证供暖季结束前天然气储备始终充足,欧洲联盟成员国的用气需求应比过去5年的平均水平降低9%至13%。其中,大部分改变不得不由消费者做出,包括将取暖器调低1摄氏度和调整锅炉温度,以及工业和公共设施节气等。

报告预测,如果达成上述9%至13%的目标,在液化天然气进口较少的情况下,欧盟国家天然气储气量将维持在25%至30%的水平;如果不节气,且假如俄罗斯从今年11月起彻底停止供应天然气,储气量水平可能下降至5%以下,一旦遭遇寒流将增加天然气供应彻底中断风险。

长期以来,欧洲国家高度依赖俄罗斯天然气和石油供应。乌克兰危机升级以来,欧盟追随美国对俄施加多轮制裁,但制裁引起的反噬效应反而令欧洲能源供应紧张,天然气和电力价格飙升,整体通胀水平居高不下。多家媒体报道,欧盟国家不得不寻求以高昂价格向美国和卡塔尔等国购买液化天然气,同时增加从挪威和阿塞拜疆进口天然气以缓解供应紧张。

英国政府宣布放弃对高收入者的减税计划

当地时间10月3日,英国财政大臣夸西·克沃滕发表声明称,将放弃此前提出的对高收入者取消45%最高所得税税率的计划。

克沃滕表示,政府正在取消此前发布的“迷你预算”计划中的一部分,即为最富有的1%人口减税。

英国政府9月23日宣布一系列措施以期提振经济,其中包括大规模减税方案,计划把对年收入超过15万英镑人群征收的45%的最高所得税降至40%,结果招致广泛质疑和批评。该政策也在过去一周引发市场动荡,导致英镑对美元汇率创下历史新低。

OPEC+讨论减产在即,国际油价出现大涨

本周一国际油价出现大涨,有消息人士称OPEC+有可能将在本周三举行的部长级会议上作出重要减产决定来提振国际油价,日产量可能会下调100万桶,这相当于全球每日原油消耗量的1%,将是该组织自疫情以来最大幅度的减产。受此消息提振,美股油气股走高,巴西石油涨超11%,帝国石油、森科能源涨超6%,英国石油、道达尔、壳牌、挪威石油、雪佛龙涨超4%,埃克森美孚涨超3%。

截至收盘,WTI原油期货11月合约上涨4.14美元/桶,收于83.63美元/桶,涨幅为5.21%;布伦特原油期货12月合约上涨3.72美元/桶,收于88.86美元/桶,涨幅为4.37%。

“尽管周一油价出现大涨,但在此次反弹发生之前,国际油价已经连跌4个月。其中WTI原油在9月份跌至2022年1月以来的最低水平,自俄乌冲突爆发以来的高点下跌了40%以上。OPEC国家似乎已经无法忍受油价继续下跌。”有分析人士表示,石油生产商可能希望再次推高价格,这样他们的预算就不会因为全球经济放缓或衰退而受到影响。尤其在沙特方面,据当地投行Al Raji Capital的数据显示,沙特预计明年布伦特原油价格将在76美元/桶左右,这一预期与当前的远期价格相符,因此他们希望确保油价不会跌破该水平。“在2023年,我们预计石油收入可能达到7540亿里亚尔,非石油收入可能达到4170亿里亚尔。根据我们的评估,沙特政府2023年的预算收入可能是基于布伦特原油价格在76美元/桶左右的假设。”Al Rajhi Capital的研究主管Mazen Al Sudairi表示。

不过,在当前背景下,OPEC+即使大幅削减产量目标,对实际供应的影响可能也不大。浙商期货能源分析师洪晓强认为,主要由于OPEC+实际产量与目标产量之间的差距正在扩大。数据显示,8月OPEC+实际产量与目标产量之间的差距已经扩大到358万桶/日,OPEC+中有超过一半的成员国因制裁、政治动荡、基建投资不足等问题无法完成目标产量。

中信期货能源分析师朱子悦表示,在当前低迷的原油价格下,OPEC+减产的动力较大,但仍面临的两个困境:一是欧美还在商讨如何对俄罗斯石油进一步制裁,这将决定OPEC+供应的上限;二是OPEC+成员内部的囚徒困境,是选择保价还是保市场份额。

据了解,欧盟对俄罗斯海上运输石油的禁令将于12月生效。除此之外,七国集团还准备对俄石油实施限价,欧盟也可能在新制裁中公布对俄石油限价,限价的额度目前尚未确定,外界预计为40美元/桶到60美元/桶。在此背景下,有消息人士透露,俄罗斯也支持OPEC+减产,原因在于俄罗斯近几个月一直以打折价出售石油,同时美元走强也进一步挤压了俄罗斯的石油收入。

“在美联储持续加息以及宏观市场走弱的背景下,油价前景并不十分乐观。”朱子悦表示,美联储加息背景下对油价的影响主要体现在两个方面:一是加息推升美元,强美元压制大宗商品的金融属性;二是加息将导致需求放缓,参照历史上的衰退周期,石油需求可能减少200万—300万桶/日的水平。

洪晓强认为,目前原油市场的主导因素在于经济衰退预期以及供应短缺之间的博弈。在目前宏观经济大幅走弱的背景下,油价中期向下的格局难以改变,产油国减产能短期托底油价,但无法改变大的方向。从市场供需的角度来看,尽管目前油市供需仍相对偏紧,但出现一定边际转弱的迹象,四季度初油价或出现一定的反弹,但反弹后油价将继续向下。

朱子悦也认为,加息对油价的金融属性压制明显,原油价格上涨的空间有限。但是她表示,市场供需在四季度有一定的改善空间。从供应端来看,在OPEC+可能减产、美国增产缓慢和俄油制裁效应下,预计四季度原油供应环比三季度偏紧。在需求方面,受冬季取暖提振以及在中国的采购支持下,原油需求会相对好于三季度。综上来看,她认为四季度油价或有弱反弹机会,但反弹高度有限,需要关注欧美对俄制裁、OPEC+减产以及市场需求衰退的实际情况。

美国两大数据出炉,贵金属大幅反弹

据美国供应管理协会(ISM)当地时间10月3日公布的数据,美国9月ISM制造业PMI录得50.9,为2020年5月以来新低,同时低于8月份的52.8.据了解,该PMI数据通过对采购经理的月度调查汇总而来,反映未来经济变化趋势。报告还显示,美国9月制造业就业指数为48.7,制造业新订单指数为47.1。

“美国制造业继续扩张,但增速是疫情开始复苏以来的最低水平。在连续4个月小组成员的企业报告新订单率走软之后,9月指数反映出企业正在调整应对未来可能出现的需求下降。”ISM制造业企业调查委员会主席Timothy Fiore表示。

同时有机构评论认为,美国9月ISM制造业PMI跌至两年多以来低点,接近完全停滞,制造业订单在4个月内第三次收缩。同时ISM新订单指数降至47.1,也为疫情爆发前几个月以来的最低水平,表明需求正在走软。

该数据显示,消费者在商品上的支出正在回落,而企业在设备上的投资也保持稳定,但随着美联储提高利率以对抗通胀,人们对经济增长的担忧正在加剧。此外,ISM制造业物价支付指数降至51.7,是2020年6月以来的最低水平,可能反映了石油、金属和其他大宗商品价格因全球衰退担忧而回落。

不过,衡量美国制造业PMI的另一个指数——标普全球美国制造业PMI指数则略从8月的51.5小幅反弹至52.0,主要是由于产出和新订单的增长,以及成本压力的下降。

标普全球市场情报公司首席商业经济学家Chris Williamson评论表示,随着美国制造商报告订单量在四个月内首次恢复增长,以及就业增长有所改善,9月份的调查带来了商业环境再次开始改善的好消息。

他表示,最亮眼的分项数据来自美国国内市场和消费品生产商,最值得注意的是,商业设备的生产商在美国国内市场的销售有所改善。然而,由于国外经济增长放缓和美元走强,所有制造商都报告了进一步的出口损失。

他认为,虽然强势美元抑制了出口,但通过降低进口成本可以看到美元走强的有利影响。随着供应链延迟在9月份也再次大幅缓解,运输成本下降,企业成本的上行压力已大幅缓和,这将降低商品价格对消费者的影响。

然而,他也提到,即使有最新的改善,近几个月的疲软数据仍表明制造业在第三季度拖累经济,如果要对美国GDP做出任何有意义的积极贡献,需求将需要进一步复苏在今年剩下的时间里看到。

在上述报告公布前,外盘贵金属市场保持相对稳定,但在令人失望的数据公布后,贵金属市场出现大幅反弹。现货黄金短线涨幅扩大至1.86%,刷新日高至1690美元/盎司;现货白银则短线飙升超8%,站上20美元/盎司,创2021年2月以来最大涨幅。当下投资者正在等待周五公布的美国非农就业数据。

(文章来源:期货日报)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。